发布内容

发布内容

中国增材制造产业发展展望:十五个信号读懂未来五年

中国增材制造产业年会会后深度分享

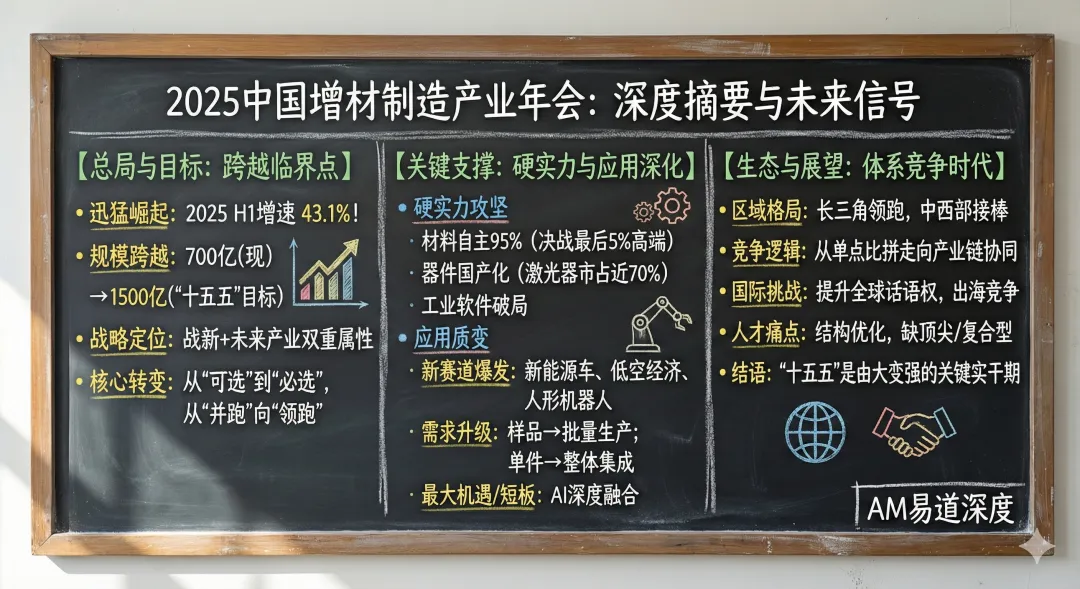

2025年12月,中国增材制造产业年会现场,一个数字从一座3D打印的讲台前被宣布:43.1%。

这是2025年上半年增材制造装备的产量增速。今年以来,增材制造装备产量增速亮眼。

一个一开始被寄予厚望却又从大众眼前沉寂了一段时间的行业,正在以超出市场预期的速度再次崛起。

国家“十五五”规划建议首次提出要推动未来产业的部分重点领域成为新的经济增长点。增材制造被明确定位为同时具备战略性新兴产业和未来产业双重属性的领域,这一定位将深刻影响未来五年的政策资源配置和产业发展逻辑。

年会上,中国增材制造联盟副秘书长李方正系统披露了行业的“十四五”成绩单和“十五五”发展蓝图。

700亿产值、95%材料自主率、1500亿规模目标,这些数字勾勒出一幅清晰的产业图景:中国增材制造站在了从并跑到领跑的临界点上。

以下是这份报告中AM易道梳理的最值得关注的十五个关键信号。

第一部分—硬实力跃升:规模、材料、器件的攻坚战

一、产业规模:五年增加近500亿,增速领跑先进制造

中国增材制造产业规模从208亿元增长至700亿元,五年增加近500亿。

根据海关总署数据,2025年1至11月出口量达448万台,已超过2024年全年的378万台。消费级装备产量跃居全球第一,整体产业规模连续五年稳居全球第二。

未来五年目标突破1500亿元,产值翻番。但报告更强调的是增长逻辑的转变:从规模扩张转向结构优化,从政策引导转向市场驱动,从单点突破转向系统升级。

二、市场主体:融资数量增长近3倍,产业资本加速布局

目前以增材制造为主营业务的企业超过2000家,规上企业约250家,上市公司含新三板25家,国家级专精特新“小巨人”企业增至60余家。

融资数据更值得关注。2025年行业融资数量接近上年的3倍,接近100起,融资规模和数量都远超前几年。资本市场的判断往往具有前瞻性,融资数量的陡增表明机构投资者对增材制造产业化拐点的共识正在形成。

未来值得长期观察的是:资本流向了材料、设备还是应用端?早期项目还是成长期企业?这决定了未来三年哪些细分赛道会跑出来。

三、材料自主:95%自主率,而最后5%是真正战场

专用材料自主供给率达到95%,铝硅镁合金粉末等材料性能已达国际领先,但最后5%才是攻坚战的核心。

部分高温合金、特种聚合物等高性能专用材料仍需进口,这5%恰恰卡在航空航天、高端医疗等战略性应用的咽喉位置。未来五年行业将重点攻关超高温结构材料、高温钛合金、高强耐热铝合金等关键新材料,目标是实现全面自主可控,整体达到国际先进水平。

四、核心器件:激光器国产化率五年提升50个百分点

光纤激光器市占率从过去不足20%升至近70%,民用设备扫描振镜国产化率达70%。这组数据的战略意义在于:当核心器件不再受制于人,整个产业的成本结构和供应链安全才有根基。

但瓶颈依然存在。光学高精度控制、实时监测、自适应调整、自动化后处理等技术仍待突破。未来五年需要聚焦高性能核心器件、高品质合金粉末制备、工艺控制算法等具体环节,攻关清单和技术指标将更加明确。

五、工业软件:打破垄断只是开始

数据准备、拓扑优化等核心环节已打破国外垄断,2025年增材制造优质产品名单中出现了多款国产软件:设备控制软件、增材数据处理软件、路径规划软件、激光熔池强度在线监控系统。

但与材料和硬件相比,软件领域的国产化进程相对滞后。在仿真、工艺优化等高端领域,国际厂商仍占主导。未来五年可以预期工业软件将被列为重点攻关方向之一,这与国家强调的数字化转型、工业软件自主化战略紧密相关。增材制造软件的突破,不仅关乎这一个行业,也是整个中国制造业软件自主化的重要组成部分。

第二部分—应用深化:从能用到必用的质变

六、应用转型:从可选到必选,从配角到主角

这是报告中最具穿透力的判断:增材制造已完成从可选到必选、从配角到主角的转变。

数据支撑这一判断:C919大飞机含28类33个增材制造零件,新一代战机实现批量应用,64款医疗器械获国家药监注册,消费电子领域年产千万根手机铰链。

这意味着增材制造已跨过技术验证阶段,进入规模化应用的新周期。能不能用”的问题已经回答,接下来关于“用得好不好”和“成本降不降”是行业需要交的新答卷。

七、新兴赛道:新能源汽车、低空经济、人形机器人加速渗透

报告点名三个加速渗透的赛道:汽车制造、低空装备、人形机器人。共同特点是:对轻量化、复杂结构、快速迭代有极高需求,与增材制造的技术优势高度匹配。

这三个赛道本身都处于爆发前夜。新能源汽车进入智能化下半场,低空经济被写入多地政府工作报告,人形机器人被视为下一个万亿级市场。增材制造能否搭上这三班应用领域的快车,将影响未来五年的增长曲线。

八、需求升级:从样品展示到批量生产,从单一零件到整体功能集成

市场需求正在发生结构性升级:从样品展示向批量生产转变,从单一零件向整体功能集成转变。这对整个产业提出了更高要求:技术可靠性、成本效益、供给能力、产线稳定性、解决方案能力都需要同步提升。

过去卖设备就能赚钱,未来要卖的是解决方案—包括设计、工艺、设备、材料、后处理的全链条能力。2025年增材制造优质产品名单中行业解决方案有6项,涵盖航空航天批量化生产、鞋履参数化设计及批量化生产等。可以看到,行业企业正在从卖设备向卖能力转型。

九、智能工厂:增材制造嵌入智能制造体系

未来五年将创建增材制造+示范应用场景和卓越级智能工厂示范工程。增材制造将不再是单点技术应用,而是深度嵌入整个智能制造体系。

报告提出实施百项场景示范计划,建立应用效果数据库,公开示范项目的技术参数、经济成本、使用成效。同时推广首台套、首批次保险补偿机制,降低用户使用国产装备的风险。

十、AI融合:最大的机遇,也是最明显的短板

报告明确提出:最大的机遇就是拥抱AI。激光熔池在线监控、自适应参数调整、缺陷实时检测等AI应用已开始落地。

但报告也坦承:增材制造与AI结合不紧密是当前主要问题之一。未来五年规划将人工智能列为重点方向,增材制造与AI的融合处于两大国家战略的交汇点。这个交叉地带的进展,很可能决定未来五年中国智能制造的国际站位。

第三部分—生态建设:从单兵作战到体系支撑

十一、区域格局:长三角领跑,中西部接棒

2025年增材制造优质产品名单显示,江苏以19项产品领先,长三角地区合计占全国产品总数的47.4%,已形成从材料、器件到装备的完整产业链。广东在核心器件与高性能材料领域表现突出。

格局正在变化。陕西和川渝聚焦金属增材,安徽、雄安深化应用示范。未来五年期间将推动东中西部产业园区建立协同机制。增材制造正在成为中西部承接产业转移、培育新质生产力的重要载体。

十二、国际竞争:全球行业话语权有待提升

报告中有一个判断值得重视:产业发展得好,国际话语权还是相对较弱的。

“十四五”期间我国发布国际标准3项、国家标准70项、行业标准31项,标准体系覆盖全产业链。但在国际标准制定、行业规则话语权方面,与产业规模并不匹配。

未来五年明确提出要提升产业国际化水平,增强全球话语权。同时,面对大国博弈和外部限制持续的环境,“一带一路”国家的重要性正在提升,国际市场格局面临重塑。

这与国家“十五五”规划中强调的高水平对外开放、构建新发展格局的战略相呼应。增材制造企业需要在巩固国内市场的同时,积极出海并参与国际竞争和标准制定,在全球产业链中占据更有利的位置。

十三、产业链协同:从单点突破到体系化竞争

2025年优质产品名单显示,部分企业在材料、器件、装备、解决方案等多个类别同时上榜。这一现象反映出产业竞争逻辑的深层变化。

过去十年,增材制造企业的核心竞争力集中在单一环节—设备精度、材料性能、软件功能。但随着下游需求从采购设备转向获取完整解决方案,单一环节的技术优势已难以构成持久竞争壁垒。高端行业客户需要的是从设计、材料、工艺、成形、后处理到检测认证的全流程交付能力。

面对这一趋势,未来五年将着力推动产业链协同发展,鼓励企业向解决方案能力延伸,引导中小企业嵌入产业链生态、在细分领域建立优势。产业竞争正在从单点比拼走向体系化竞争,协同发展已成为行业共识。

十四、产业数据:动态图谱与年鉴体系持续完善

《中国增材制造产业年鉴》已连续发布三期,每两年一期,汇聚专业分析600余篇,聚焦800余家企业,凝聚200余位行业专家智慧。2026年的第四期将增加数据篇和区域篇,以解决底账不清、统计口径不完善的问题。

报告提出要建立动态产业图谱,构建可视化、可追溯的产业数据库,实时追踪技术迭代、企业布局、产能分布等核心信息。

十五、人才培养:从数量充足到结构优化

近百所高校设有相关专业,23所开设增材制造工程本科专业。但报告也指出,顶尖战略科学家、复合型人才、全球性人才严重短缺,科研成果转化率低。未来五年将联合相关机构加强技能培训活动,目标是培育直接可用、放心用、好用的人才。同时将分专题开展人才、技术、应用等方面的系统性研究。

人才短缺是制约产业发展的关键瓶颈之一。当产业规模从700亿向1500亿迈进时,人才供给的数量和结构须同步升级。

结语

2026年是中国增材制造产业联盟成立十周年,也是“十五五”的开局之年。

2026年6月将举办增材制造大会暨产业年会、国际增材制造技术与应用生态展览会、创客中国增材制造创新创业大赛,会展赛联动,届时“十五五”规划的更多细节将逐步清晰。

1500亿产值目标、全面自主可控、国际先进水平、全球话语权提升—这些未来五年目标的实现,需要在材料攻关、底层技术核心突破、高端人才培育、国际标准制定等领域取得实质性进展。

批量化规模化生产时代已经到来,整体解决方案能力比单一产品更重要,AI融合是下一个技术制高点,国际化竞争不可回避。

从可选到必选,从配角到主角,从并跑到领跑。

每一步跨越的难度都在指数级增加。

全球增材制造产业格局尚未固化,中国有市场纵深、有应用场景、有政策支持,正处于抢占制高点的最佳时机。

未来五年,将是中国增材制造从大到强的关键跨越期。完成跨越,需要政策端的持续发力,需要资本端的耐心陪伴,更需要每一位从业者的扎实深耕。

大势已至,这个行业的未来五年,是属于实干者的五年。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

近期热门

近期热门

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道