发布内容

发布内容

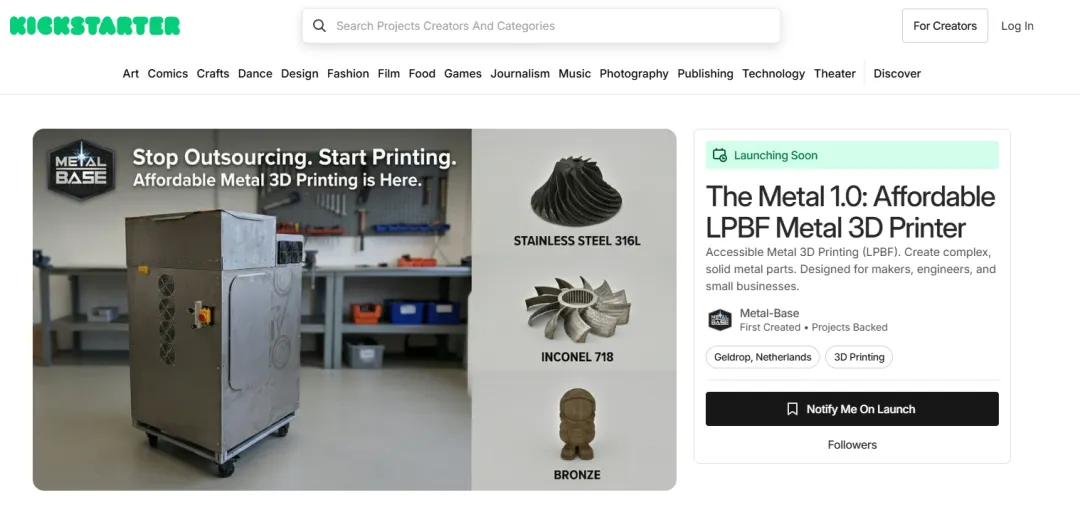

消费级金属3D打印机掀桌?众筹预发布只要8500欧元!

一台铺粉金属3D打印机能卖到一万欧元(几万人民币)以下。

这在两年前还像天方夜谭。

就在这周,荷兰初创公司Metal-Base正式在Kickstarter上线了预发布页面,他们的Metal 1.0定价8500欧元起。

这不是用金属丝材烧或者SLS烧结再脱脂的那种间接金属打印,而是纯正的激光粉末床熔融架构,直接把316L不锈钢粉末熔成接近全致密的零件。

这件事值得细聊。

不论这项目会不会成功,它代表了一个正在加速的趋势:

小型化、低成本工业级设备正在成为一条独立的新赛道。

到底是如何把设备价格做下来的?

传统SLM设备的成本构成大家都熟悉:

光纤激光器是大头,振镜系统又是一笔,再加上高精度气氛控制、粉末处理系统、工业级安全防护,一套下来几十上百万是常态。

所以当有人说要做一台八千欧的SLM金属机,我们第一反应通常是:

要么用料感人,要么根本不是真SLM。

Metal-Base的思路是换一个技术路线。

他们没用传统的光纤激光器配振镜,而是采用60W的445nm蓝光二极管激光器,配上类似高端FDM打印机的XY龙门运动系统。

蓝光波长对金属的吸收率比红外激光高,理论上可以用更低功率实现熔化。整机功耗控制在800W以内,插普通墙插就能跑。

更有意思的是软件层面的选择:

整机运行在Klipper固件上,切片用开源的OrcaSlicer。

FDM桌面机的开源软件!

这意味着用户可以完全访问和修改打印参数。

总结下来:

用消费级硬件架构,实现工业级功能。

能不能走通,还要看实际零件质量和可靠性验证。

Metal-Base的产品细节

根据官网披露的信息,Metal 1.0的关键参数如下:

但没有透露外观尺寸。

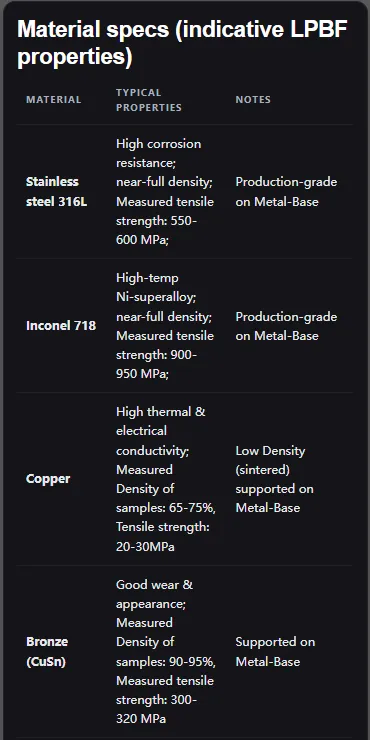

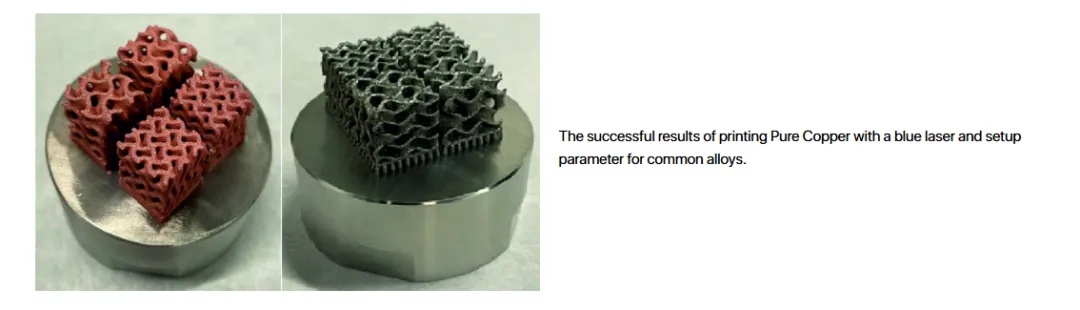

据称,目前已验证的材料包括316L不锈钢(接近全致密,抗拉强度550-600 MPa)、Inconel 718(接近全致密,抗拉强度900-950 MPa)和青铜(90-95%致密度)。

纯铜还在开发中,目前只能做到65-75%致密度,基本属于烧结态。

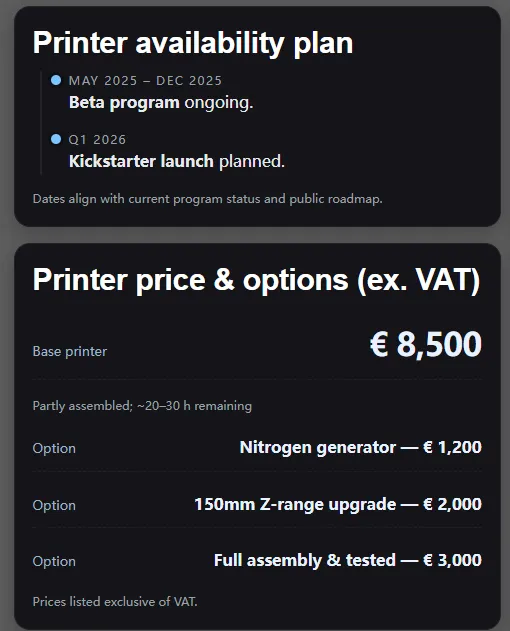

价格方面,基础版8500欧(半组装,需用户自己完成约20-30小时的装配),氮气发生器选配1200欧元,150mm Z轴升级2000欧元,全组装测试版本额外加3000欧元。

他们选择Kickstarter众筹的路线,2026年Q1正式上线,目前Beta测试将持续到2025年12月。

这说明产品还在验证阶段,早期支持者需要承担一定风险。

盘点海外小型SLM金属机

有意思的是,Metal-Base并不孤单。

过去一年多,小型化、低成本金属铺粉赛道上挤进来不少玩家,路线各异。

德国One Click Metal 走的是易用性路线。他们的MPRINT+系统定价据说不到10万欧元,用200W光纤激光器配振镜,150×150×150mm成型空间。

我们认为其最大卖点是粉末墨盒系统,把金属粉末做成即插即用的墨盒,降低粉末处理的门槛和风险。

美国Vulcan 在2025年10月推出了MX系列,入门款MX100定价不到5万美元,号称桌面级LPBF。

不过值得注意的是,有媒体后来报道指出,Vulcan是一家美国公司,dan在转售我国制造的设备。

美国Additive Plus 的AO Metal系列从6万美元起步,有个特别的配置:红外和蓝光双激光可选。

A50机型可以升级到500W甚至1000W的1064nm红外激光加250W的445nm蓝光激光组合,蓝光那套主打铜、金这类高反射材料的精细加工。

我国的小设备就见的比较多了,有类似优秀产品方案的读者欢迎投稿。

技术路线之争:便宜能有好货吗

这些设备能不能用,最终要看零件质量。

几个关键指标:

看致密度。

工业SLM追求99.5%以上的致密度,航空航天应用甚至要求99.9%+。

Metal-Base声称316L和Inconel可以做到near-fully dense,但目前没有第三方检测数据;

铜只能做到65-75%致密度,这个水平只能说是烧结态,离真正的LPBF零件还有距离。

看力学性能。

Metal-Base公布的316L抗拉强度550-600 MPa,Inconel 718在900-950 MPa,这些数字如果真实,接近工业标准。但他们没说用的是什么测试方法。

看生产效率、看表面质量、看尺寸精度。

振镜系统的优势在于扫描速度快、精度高;

龙门系统在大面积均匀性上可能更好,但细节表现要打问号。

我们的判断是:

这些低成本系统目前更适合原型开发、参数探索、创客、教育培训场景,而不是直接替代生产级设备。

这件事跟你有什么关系?

如果你是创业者或小型制造商,建议关注这个赛道的进展,但不要急着下单众筹产品。

等第一批用户的真实反馈出来,等检测数据公开,再做决定。

如果你是研发机构或高校,现在是配置小型金属3D打印的好时机。开放参数、低粉耗的机型对于工艺研究非常友好。

有采购小设备需求的读者,请私信AM易道推荐靠谱评价小设备方案。

谁会先吃下桌面级金属3D打印这块蛋糕?

终极问题是,是工业级玩家向下切入消费级市场,还是消费级头部玩家向上攻入工业领域?

AM易道的判断是:后者胜算更大。

原因很简单。

工业设备厂商的基因是做对,消费级厂商的基因是做好。

这两个字的差别,决定了完全不同的产品逻辑。

工业3D打印设备卖几百上千万,客户是专业买家,有技术团队、有工艺工程师、有售后服务合同兜底。

机器出了问题,打电话叫人来修就是了。

一般来说,工业设备可以复杂、可以难用、可以需要培训,只要能稳定出活,客户愿意为此付出学习成本和维护成本。

但当你把价格拉到几万到几千甚至更低,客户画像彻底变了。

买家可能是一个五人团队的创业公司,可能是高校实验室的研究生,可能是车库里的硬核创客。

他们没有专职的设备工程师,没有二十四小时待命的售后,甚至可能没有完整的技术背景。

这时候,能用是最低要求,好用才是生死线。

消费级3D打印的头部玩家,在这件事上积累了深厚的肌肉记忆。

开箱即用、自动调平、故障自诊断、APP远程监控、静音设计、模块化更换……

这些在消费级市场被卷出来的能力,恰恰是低成本金属3D打印设备的刚需。

反过来看工业玩家习惯了卖解决方案而不是产品,习惯了高毛利覆盖高服务成本,习惯了客户自己搞定大部分问题。

让他们去做一台小白也能用的万元级设备,我们认为不是技术问题,是组织能力和商业模式的问题。

铂力特、华曙这些工业玩家当然有技术储备,但他们的渠道、服务体系、定价策略都是为7-9位数价格的设备设计的。

要做万元级产品,几乎要重建一套平行的业务体系。

这对上市公司来说是重大战略决策,需要董事会ok,需要说服投资人,需要处理内部渠道冲突。

动作快不了。

而消费级玩家呢?

他们本来就在拼价格,拼用户体验,有成熟的电商渠道和社区运营能力。

从FDM到光固化到现在,每一次技术跨越,最后都是消费级玩家吃到了最大的量。

SLM我们认为没有理由例外。

所以AM易道预测是:

未来三年内,如果真的出现一款现象级的万元/千元级金属3D打印设备,大概率不会来自传统金属打印巨头,而会来自消费级3D打印的头部玩家,或者是像Metal-Base这样的新团队。

写在最后

十年前,桌面FDM被看重工业3D打印的人们(包括AM易道)视为玩具。

今天回头看,恰恰是这些玩具开始改变下一代工程师甚至是每个人思考制造问题的方式。

他们开始本能地想一个东西或点子能不能更好的3D打印打出来,而不是这个怎么开模实现。

当金属打印的门槛降到一个学生、一个车库创业者、一个小镇模具老板都能够得着的时候,改变的不只是设备保有量和行业增量,而是一整代人对制造的想象力。

这才是消费级金属3D打印机真正值得期待的地方。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

近期热门

近期热门

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道