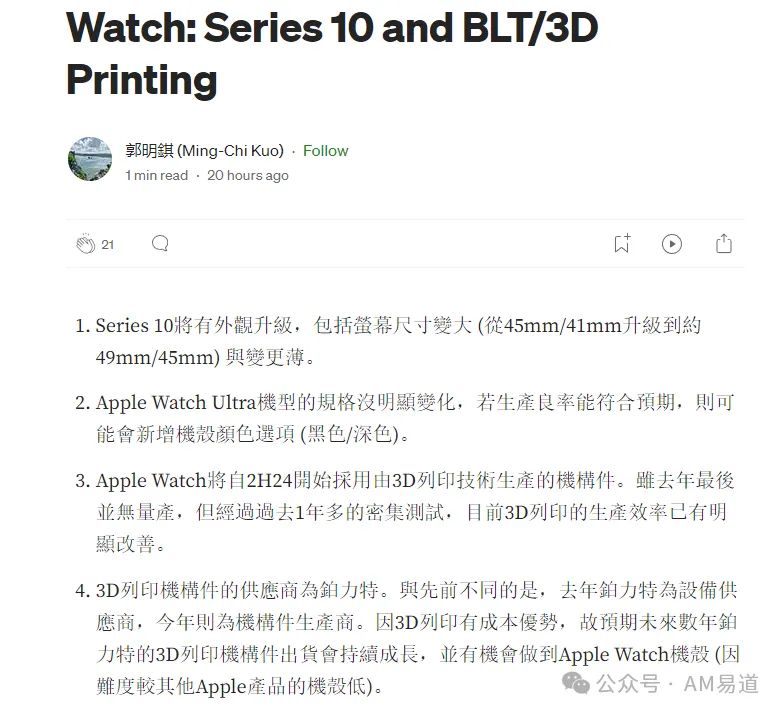

发布内容

发布内容

苹果的阳谋,3D打印与传统制造“王不见王”

昨日下午,3D打印圈和果链圈都被这个劲爆消息刷屏了。

爆料称,苹果将直接3D打印手表的零部件。

受此消息影响,6月17日午后,铂力特股价快速拉升,昨日上涨9.49%,收于59.79元/股。

当郭明錤爆料苹果将目光投向3D打印,铂力特、华曙高科争相布局,传统果链ODM立讯精密、长盈精密跃跃欲试,然而,这场看似寻常的产业链之争,背后却暗藏玄机。

苹果的一纸合同,会否成为那个扔出的"木桃",引诱各路诸侯自相残杀?

这场博弈的赢家是谁? 是3D打印替代传统制造还是传统制造吸纳3D打印?

风云突变之下,3D打印产业链的未来走向何方?

AM易道将带您撬开这盘棋局的层层迷雾,揭示其中不为人知的暗流涌动。

郭明錤是谁?爆料人还是预言家?

在当今瞬息万变的科技行业中,有一个名字常常出现在各大媒体的头条新闻中,他就是被誉为"地表最强苹果分析师"的郭明錤。

这位神秘的分析师以其精准的预测和独到的见解,牢牢抓住了业界和投资者的目光。

那么,郭明錤究竟是何方神圣?

他为何能够对科技巨头苹果的动向了如指掌?

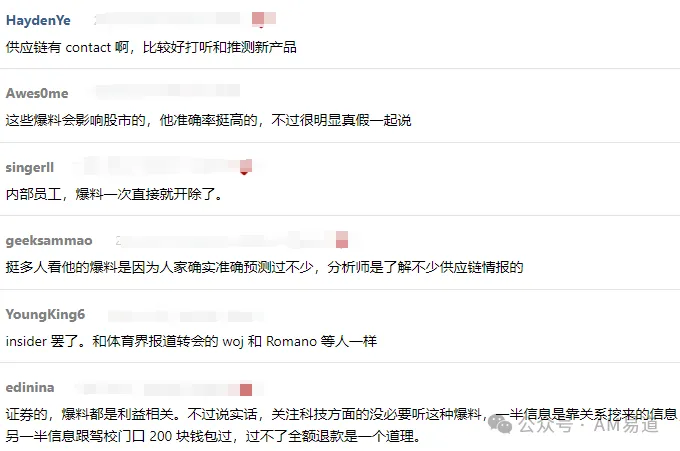

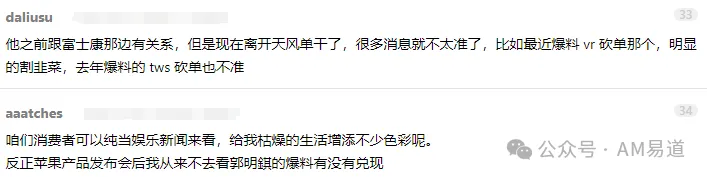

某BBS网友对其评价褒贬不一:

下面为您揭开郭明錤的神秘面纱。

郭明錤的成长与教育背景

郭明錤于1975年出生,是一名土生土长的中国台湾人。

1994年至1999年,郭明錤就读于台湾政治大学应用数学系,随后又于2000年至2002年在该校企业管理研究所深造。

郭明錤的职业生涯:从默默无闻到声名鹊起

郭明錤的职业生涯始于2002年,他先后在SEEDNet、DIGITIMES Research和康和证券担任分析师。

2012年,他加入了凯基证券,开启了他爆火的职业生涯。

就是在这一年,郭明錤开始发布一系列关于苹果新品的预测报告,其准确性令业界瞠目结舌。

从2012年到2015年,他几乎完美地预测了苹果各种新产品的发布时间、功能和规格,一时间声名大噪,成为市场瞩目的明星分析师。

2018年,郭明錤离开凯基证券,加入了香港天风国际证券。

天风国际证券集团是香港天风证券有限公司("天风证券")的全资子公司。

这一举动引发了市场的广泛猜测。

郭明錤在接受采访时表示,他之所以选择天风证券,是因为苹果正加大在中国市场的布局,而天风证券可以为他提供更多与中国供应商直接接触的机会,从而获取更加精准的一手信息。

郭明錤是否还在天风证券?

有外媒称,郭已离开天风国际,目前主要在社交平台发布消息。

但其爆料的主平台Medium上的个人简介仍然写着天风国际证券分析师。

至于其是否已离职并成为独立分析师,AM易道不得而知,欢迎了解的读者私信反馈。

郭明錤的预测/爆料深入、精准;行事风格神秘、低调

与传统的卖方分析师不同,郭明錤更加注重独立研究。他并不满足于简单地询问公司发言人的官方说法,而是善于从供应链的蛛丝马迹中发现端倪。

通过长期积累的人脉关系和对产业链的深入了解,郭明錤往往能够在苹果新品发布之前,准确预测其关键特征和技术变革。

以2018年的一份报告为例,郭明錤在苹果发布会之前数月就预测新款iPad Pro将采用USB-C接口,新款MacBook Air将配备Touch ID,以及Apple Watch Series 4将采用更大的屏幕。

事后证明,这些预测无一例外地成为了现实。

当然,郭明錤的预测也并非百发百中。

2013年,他曾预测iPhone 5S将采用凸起的Home键,但最终并没有实现。

然而,相比他的准确预测,这样的失误微不足道。正是凭借着出色的预测记录和独特的研究视角,郭明錤赢得了"苹果王子"、"地表最强苹果分析师"等令人印象深刻的称号。

尽管郭明錤在业界享有盛名,但他本人却极其低调。

他鲜少出席公开活动,甚至连公开照片都少之又少。这种神秘感反而为他平添了一种特殊的魅力。

这种专注和低调也引发了一些负面猜测,比如郭明錤是否在刻意制造话题、操纵股价。

对此,郭明錤坦言,他只会就事论事,专注于产业和公司的基本面分析。任何不实的指控,他鲜有回应。

AM易道关于苹果3D打印的爆料分析

郭明錤过往预测苹果产品动向的准确率较高,尤其是在供应链方面的信息,往往能提前数月甚至一年以上预知苹果新品的关键更新。

他对3D打印在Apple Watch应用爆料,值得市场重视。

郭明錤曾在以往的爆料中提到2家A股上市公司,称华曙高科与铂力特为打印机供应商,若出货顺利,相信将会有更多苹果产品采用3D打印技术。

另有多位不具名供应链人士表示,长盈精密也涉及相关原料供应。

事实上,自爆料以来,铂力特、华曙高科、立讯精密、长盈精密的股价均出现不同程度的拉升。

铂力特6月17日涨幅为+9.49%

华曙高科6月17日涨幅为+5.5%

立讯精密6月17日涨幅为+7.71%

长盈精密6月17日涨幅为+6.13%

事实上,3D打印技术近年来在消费电子领域的应用日益成熟,各大厂商和初创公司都在加大投入。

据AM易道读者圈反馈,从去年开始苹果一直在尝试SLM和BJ两种技术攻克表壳的批量生产难题。

而早在十年前,苹果就在一直尝试各项3D打印技术。

相比传统CNC加工,3D打印一直以来在成本端不占优势,但随着3D打印设备成本下降,某些3D打印大企业设备折旧加速,以及3D打印可以减少毛坯后制程的节点数量,综合成本有望低于传统加工方式。

郭明錤提到的供应商BLT并非空穴来风。公开资料显示,该公司在3D打印领域有丰富的技术积累,与诸多消费电子品牌都有合作。去年已为苹果提供3D打印设备,升级为部件供应商也是合理的业务拓展路径。

针对向苹果供货一事,铂力特相关人士对媒体回应:"涉及具体客户与公司商业机密,这个不太方便对外讲。

"至于消费电子营收占比,该人士称,公司消费电子(领域)去年只有单一客户,所以没有拉出(具体)占比。

该人士所称单一客户或为荣耀。公开信息显示,荣耀发布的荣耀Magic V2是全球首款采用钛合金铰链的折叠旗舰机,铰链的轴盖部分首次采用钛合金3D打印工艺,铂力特为供应商,荣耀Magic V2发布时间为2023年7月。

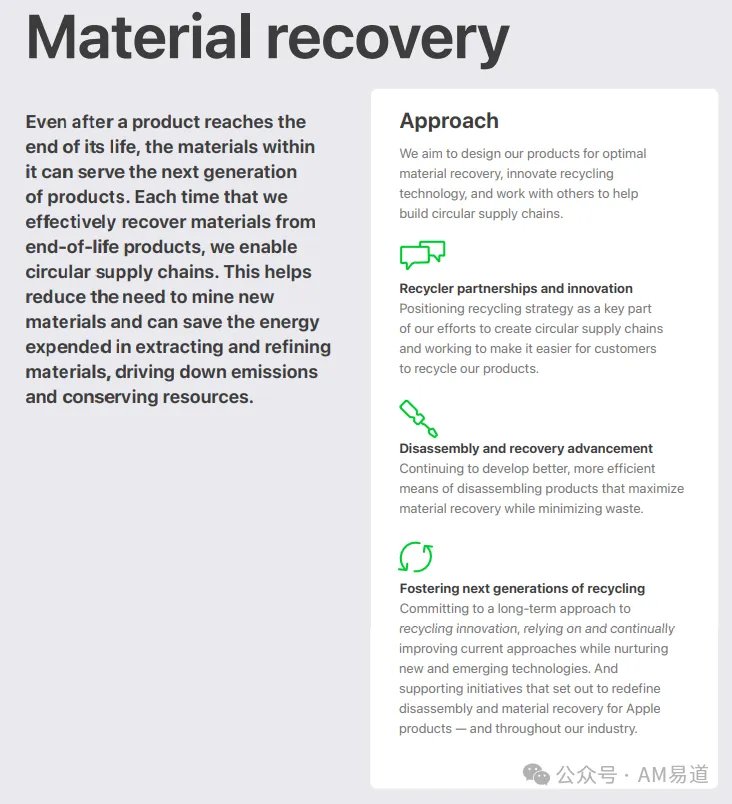

除了成本和业务拓展来看,还有个重要原因,苹果对于可持续生产的重视,这是其对外宣传的重中之重。

其中专门提到了减少材料浪费:

核心段落翻译如下:

即使在产品使用寿命结束后,其内部的材料仍然可以为下一代产品服务。每次我们有效地从报废产品中回收材料时,我们就能实现循环供应链。这有助于减少对新材料开采的需求,并能节省提取和精炼材料所消耗的能源,减少排放并节约资源。

继续开发更好、更高效的拆解产品方法,最大化材料回收,同时最小化废物。

依靠并不断改进当前的方法,同时培育新兴技术。

零浪费也是至关重要的,材料浪费少是3D打印技术的优势之一。

3D打印苹果手表的供应链思考

AM易道认为,从供应链管理的角度来看,如果按照郭的爆料,苹果选择BLT作为3D打印部件供应商,而非立讯精密、长盈精密等大型ODM厂商,会引发了一些额外的质疑与思考。

核心技术控制:

3D打印作为一项新兴技术,其工艺参数、设备调校等核心know-how掌握在设备供应商手中。苹果向来重视供应链的技术自主可控,更倾向于直接与掌握核心技术的设备商合作,而非通过ODM厂商进行二次转包。

这样能更好地保护知识产权,也能与供应商形成更紧密的技术迭代闭环。

降低试错成本:

假如苹果选择BLT作为零件供应商,苹果可以在初期以更低的投入试水3D打印。

如果贸然要求立讯精密等ODM厂商进行大规模3D打印产线投资,一旦技术或市场出现波动,双方都将承担更大的风险。供应商多元化:

苹果一直在供应链管理中强调"鸡蛋不能放在同一个篮子里"的风险分散策略。

立讯精密、长盈精密等ODM厂商已经是苹果的重要代工合作伙伴,在传统制造工艺上合作广泛。引入BLT这样的新供应商,有助于苹果在3D打印领域形成差异化的第二供应源,降低风险。

成本控制考量:

3D打印设备和工艺的成本结构与传统制造有较大差异,更看重技术溢价。

立讯精密等ODM厂商习惯通过大规模生产实现成本优化,苹果直接与深耕这一领域的3D打印厂家合作,或许能获得更有竞争力的价格。事实上,根据AM易道读者群反馈,国内3D打印大厂给苹果的零件报价极低,将机时费的部分降到了难以置信的地步。

当果链ODM还是给ODM供应设备?3D打印大厂的终极思考

铂力特、华曙高科等3D打印大厂未来在3D打印领域究竟是会成长为一家消费电子ODM厂商,还是专注于向其他ODM厂商供应设备,这是一个非常有趣的问题,也是重要的战略思考。

AM易道认为,这将取决于多方面因素的权衡,需要从行业趋势、公司战略、客户需求等角度进行分析。

成为ODM厂商的理由:

垂直整合优势:

如果BLT能够在3D打印设备制造的基础上,进一步延伸产业链,开发出端到端的3D打印解决方案,其垂直整合优势将十分明显。

这意味着可以将更多的附加值留在自己手中,而非单纯作为设备供应商,受限于下游厂商的议价能力。

在这一点上,铂力特和华曙的选择并不相同,铂力特有大规模的直接制造服务能力,而华曙则更专注于设备和方案提供。

客户行业粘性提升:

以苹果为例,如果BLT能够提供从设备、材料到工艺的一体化解决方案,其作为ODM合作伙伴的客户粘性将大幅提升。

一旦形成稳定的ODM服务关系,双方都将受益于持续的技术协同和供应链优化。

专注于设备供应的理由:

专注核心竞争力:

3D打印设备研发和制造是一个高度专业化的领域,需要长期的技术积累和资金投入。专注于这一领域,将能持续强化自身的核心竞争力,在行业中保持领先地位。

相比而言,ODM业务涉及更多的非核心业务,分散资源可能并非明智之举。

风险分散考量:

3D打印技术变革较快,单一客户或应用领域的波动都可能对ODM业务造成较大影响。

作为设备供应商,BLT可以通过服务更广泛的客户群体,有效分散经营风险。

即便某个下游行业出现瓶颈,只要3D打印的大趋势不改,BLT仍将拥有稳定的设备需求。

成长空间广阔:

随着3D打印在越来越多行业的渗透应用,对相关设备的需求必将持续增长。作为专业的设备供应商,设备厂商将能充分享受行业成长的红利。

反观ODM业务,其成长空间可能受限于特定客户或细分市场。

资本市场青睐:

资本市场向来看重聚焦核心业务的企业,认为其估值溢价更高。

作为专注的3D打印设备商,BLT等企业更容易获得资本市场的高估值,这对其长期发展和并购扩张都将是重要利好。相比之下,ODM厂商的估值往往受到更多因素的影响。

综合来看,BLT究竟是会选择ODM之路,还是专注于设备供应,可能是甜蜜的烦恼。但如果郭明錤爆料为真,则意味着BLT和立讯以及长盈等一众大厂成为直接或间接的竞争对手。

很难确定其未来在给这些厂家供应设备时是否会遇到微妙的变化。

写在最后

展望未来,在消费电子领域3D打印能否撼动传统制造,也许取决于苹果的一念之间。

一旦这个万亿美元市值的科技巨头将3D打印技术规模化应用到其明星产品中,将带来怎样的连锁反应?

设备厂商、材料供应商、软件开发商、服务提供商......整个3D打印产业链都将迎来新一轮暴风骤雨般的洗牌与重组。

目前,传统ODM厂商与3D打印厂商仍处于通力合作阶段,表面一团和气,你中有我,我中有你。

博弈尚未到来,即使有,也是王不见王,极其微妙。

也许,传统制造巨头将借助资本和规模优势,成功吸纳3D打印这门新兴技艺,延续其行业霸主地位;

也许,以铂力特、华曙高科为代表的3D打印新锐终将突破重围,以技术革新之力撼动传统制造的根基。

又或许,当硝烟散尽,我们惊觉这场争斗的最大赢家,仍是那个隐忍观局、審时度势的苹果。

您认为,郭明錤的一则爆料,会在多大程度上重构3D打印与制造业的竞争格局?

这场黑天鹅般的潜在风暴,又将带来怎样的机遇与风险?

让我们拭目以待。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

近期热门

近期热门

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道