发布内容

发布内容

SpaceX招股书提到3D打印的次数竟然是?

几百页SpaceX招股书,我们从头翻到尾。

additive manufacturing这个词出现了多少次?零次。

3D printing?也是零次。

Velo3D,零次。

SuperDraco,零次。

Inconel,零次。

SpaceX自己研发的镍基超合金SX300和SX500,零次。

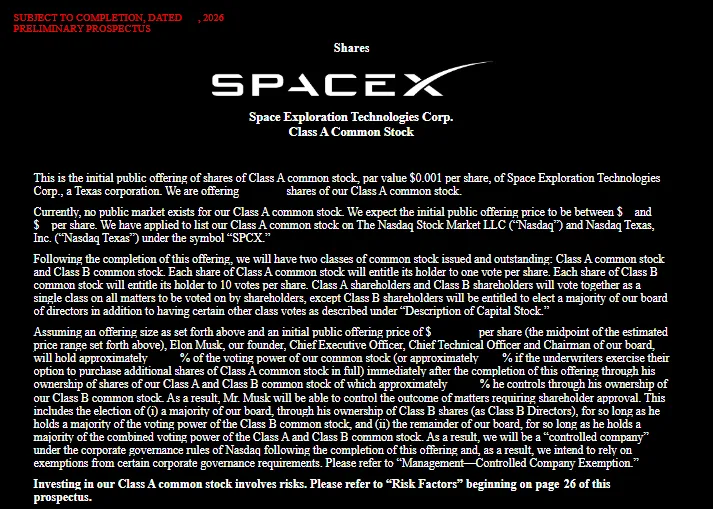

这是SpaceX2026年5月20日盘后递交给SEC的S-1招股书。

股票代码SPCX,募资750亿美元,估值1.75万亿美元。

商业航天历史上最大的一次公开募股,也是3D打印行业可能等了十年的一份文件。

但这份文件里,3D打印确实不存在。

文件里能找到的所有manufacturing,几乎都用在卫星上。

scaled satellite manufacturing,规模化卫星制造、satellites at the scale of automotive manufacturing,按汽车规模生产卫星、vertically integrated,垂直整合。

讲的都是Starlink那条线。

火箭呢?发动机呢?Raptor是怎么造出来的?Dragon飞船上的推进器是怎么造出来的?

没说。一个字都没说。

整本招股书里,关于发动机制造的所有细节,被折叠进了一句通用的风险免责声明:

我们依赖第三方制造和供应某些关键部件。

就这一句。没有点名任何供应商,没有区分这是火箭部件还是芯片还是卫星天线。

Velo3D那边的反应是另一个故事

招股书提交当晚,我们最大的好奇是Velo3D会不会出现在SpaceX的S-1里?

这个问题不是凭空冒出来的。

往回看两年。

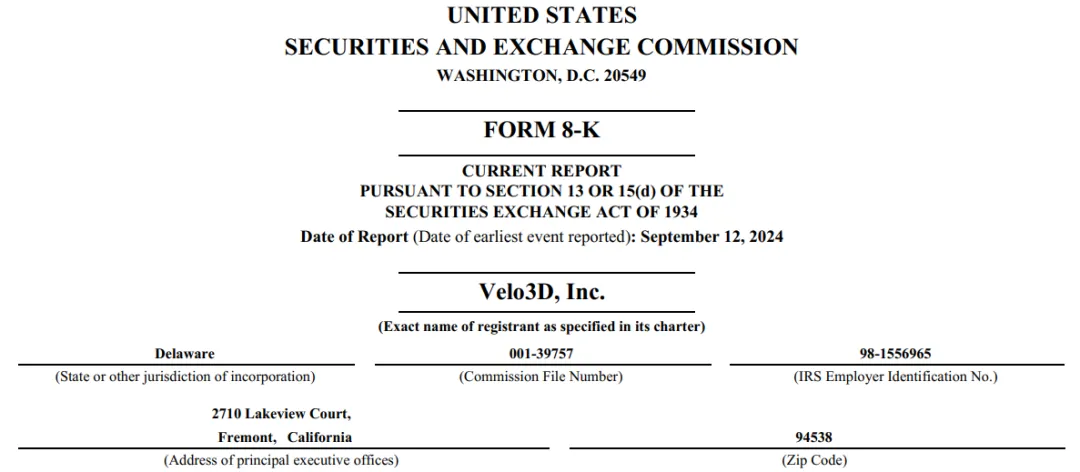

2024年9月,Velo3D自己向SEC提交了一份8-K文件,里面非常清楚地写明白了它和SpaceX的关系。

SpaceX付500万美元给Velo3D,买一份非排他性的永久技术许可。

再付300万美元,买工程服务。

合同对手方的名字在文件里反复出现,叫Space Exploration Technologies Corp。

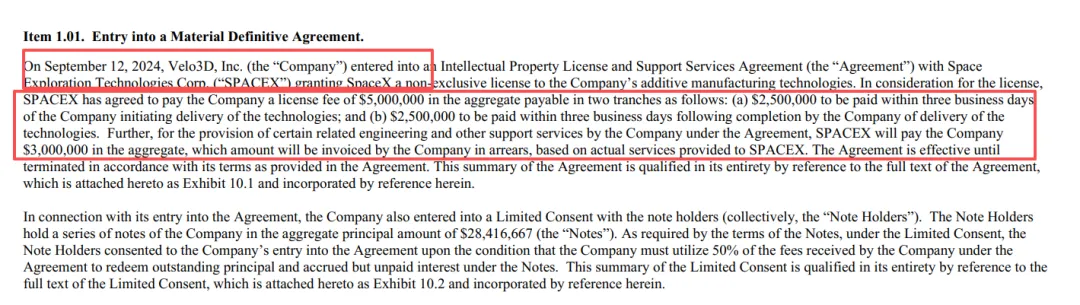

2025年12 月,Velo3D现任CEO Arun Jeldi在IAccess Alpha投资者会议上说了两件事。

第一,Velo3D的设备已经在SpaceX当前Raptor 发动机上认证了五个主要部件。

第二,Velo3D已经开始为下一代Raptor4生产部件。

这是CEO在公开会议上的原话。

所以当SpaceX 的 S-1公开后,对Velo3D是不是会被提到,有一个真实的期待。

5月21日开盘,Velo3D股价跳涨。

5月22 日延续涨势,单日涨9.49%,收于22.26美元。

国外记者描述Velo3D的措辞是被视为"SpaceX的先进制造合作伙伴,历史上与Raptor引擎的复杂航天部件3D金属打印相关"。

一份材料,两种语言

同样都是招股书,在Velo3D那边是命脉级的披露,在SpaceX这边连一行注脚都没有。

这种事在SEC披露规则里其实很常见。

Velo3D一年总收入也就5000万美元上下,800万美元的合同占比够大,触发了重大合同披露门槛,必须具名,必须详述,必须附条款全文。

换到SpaceX这边,2025年总收入187亿美元,800万美元连万分之五都不到,离SEC那条10%的重大依赖披露线差了三个数量级。

所以法律上,SpaceX不写Velo3D,完全合规。

但合规归合规,完全不提和轻轻提一下是两回事。

SpaceX完全可以在Business那一章加一句话,比如我们采用先进增材制造工艺生产关键发动机部件之类的描述,既不暴露供应商也不暴露参数,还能在估值故事里多加一笔技术护城河。

可是他们一个字都没加。

三种可能,可能同时都对

我们猜了三种原因。

一是叙事策略的选择。

这本招股书的中心叙事是三件事:

火星、Starlink卫星互联网、轨道 AI 算力。

Mars这个词在文件里出现了63次。

AI、compute、constellation、satellite这些词反复反复出现。

承销商显然把这本招股书的估值故事锁在了宏大愿景加AI算力星座这条主线上。

1.75万亿美元的估值不足以靠【我们的金属3D打印能力世界领先】撑起来的。

投资人要的是数千亿美元的连接业务、轨道数据中心、未来的火星往返。

制造工艺细节,在这个叙事框架里属于how,不是what。

how留给工程师,what卖给投资人。

第二种原因是商业机密。

SpaceX在AM上的真正护城河,自研的SX300和SX500镍基超合金粉末配方、Raptor 3把零件数减少30%的拓扑优化方案、Velo3D Sapphire系统上跑的专有打印参数,这些东西或许不适合公开。

蓝色起源会读,Rocket Lab会读,所有商业航天竞争对手都会逐字逐句读。

第三原因可能是监管。

火箭发动机增材制造的技术细节在各类监管里面也是保密的。

S-1是面向全球投资人的,包括所有外国主权基金和散户,销商法律团队的本能反应一定是能不写就不写。

这三个原因可能同时成立互相加强。

那些没写进招股书的事

行业里已经公开的事简单再梳理一下,SpaceX无疑是3D打印的重要用户,这些都不在S-1里,但在过去十年的公开资料里都查得到。

2014,Falcon 9执行Thaicom 6任务。

Merlin 1D发动机上有一个3D打印的主氧化剂阀阀体首次入轨,是SpaceX自己公布的第一次。

同一年,Dragon V2上的SuperDraco引擎燃烧室直接整体打印出来。

材料是镍铬合金,一次成型,没有焊缝。

据称这是太空飞行史上第一台主力使用3D打印燃烧室的载人飞船发动机。

Raptor系列从2016年的开发型号上就大量使用3D打印。

马斯克在X上说过SpaceX拥有世界上最先进的3D金属打印技术。

Velo3D这边,根据公开信息,SpaceX三年里从Velo3D买了至少22台 Sapphire激光粉床熔融系统,跨越了Raptor 123三代发动机的研发和生产。

Raptor 3在2025年8月发布的时候,马斯克说零件数减少近30%。

关键的一体化涡轮泵壳体、整体喷注板、喷管喉部,据网友分析都是激光粉床熔融出来的。

Raptor产线目标产能是每年800到1000台,这种节奏下没有规模化金属增材能力是做不出来的。

这些事在3D打印行业里早就不是秘密。

SpaceX在公开演讲里讲过,在招聘启事里写过,Musk在自己推特上也夸过。

但在招股书里,全部消失。

对3D打印行业意味着什么

对于做火箭、做航空发动机、做国防增材制造业务的读者来说,潜在大客户估计和SpaceX一样,大概率不会在它的年报里做免费宣传。

这种依赖度被刻意藏起来的客户关系,对供应商来说意味着一件事,订单是真的,但市场叙事得自己讲。

对SpaceX自己来讲,目前的招股书读完感觉,1.75万亿美元估值靠制造工艺是撑不起来的。

SpaceX更像一家未来宏大叙事公司,而不像先进制造公司。

两种估值逻辑差别其实挺大,前者天花板高、想象空间大,但缺乏可比公司;后者扎实、可验证、有同业参照。

写在最后

没有3D打印的招股书显然带来一种很微妙的失落。

AI算力卫星、火星城市、轨道数据中心、近地小行星采矿、千亿连接业务。

SpaceX给投资人摆出来的菜单上,每一道都是万亿美元市场。

3D打印在这张桌子上,连餐巾纸都算不上。

在火星殖民和Kardashev II型文明的叙述尺度下,打印了什么部件,设备装机了多少台,认证了哪几个零件,这些3D打印话题不进招股书,逻辑上没毛病。

从务实的角度,3D打印习惯自己在这种宏大叙事里的真实位置,并不是坏事。

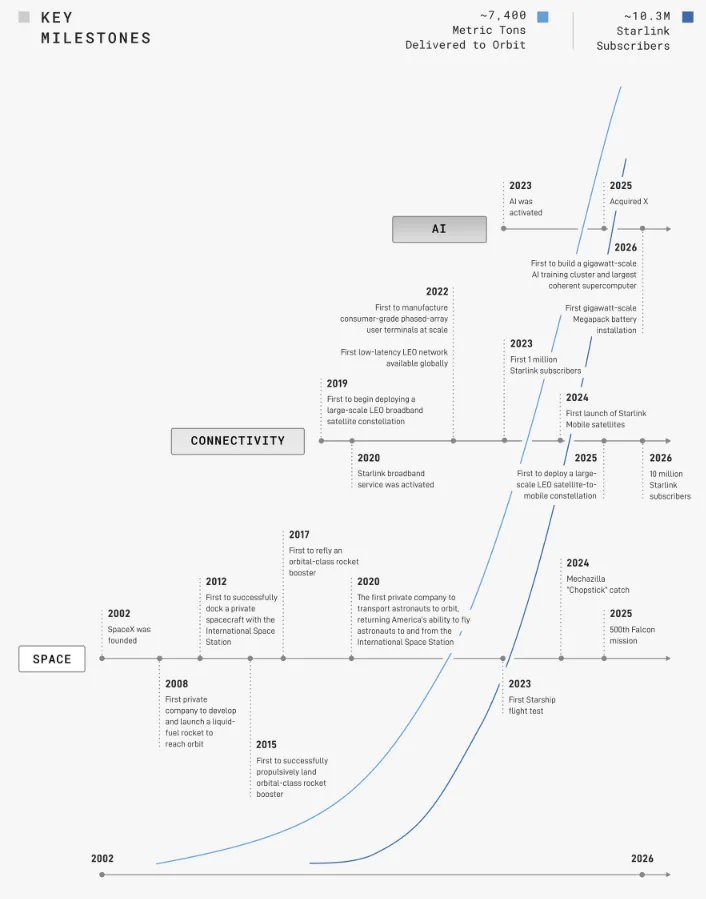

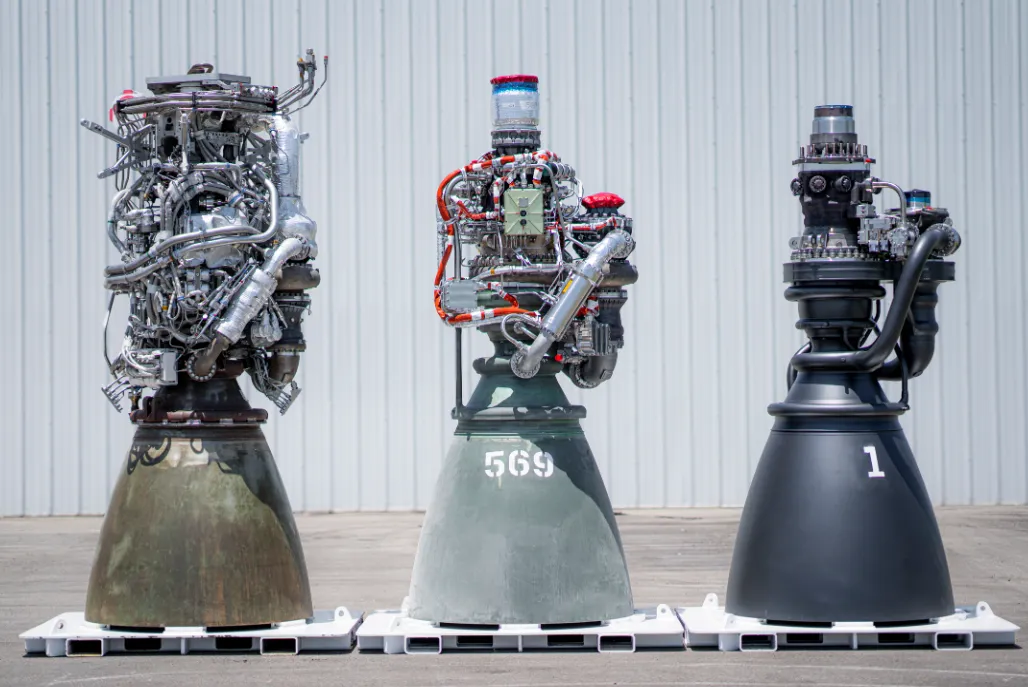

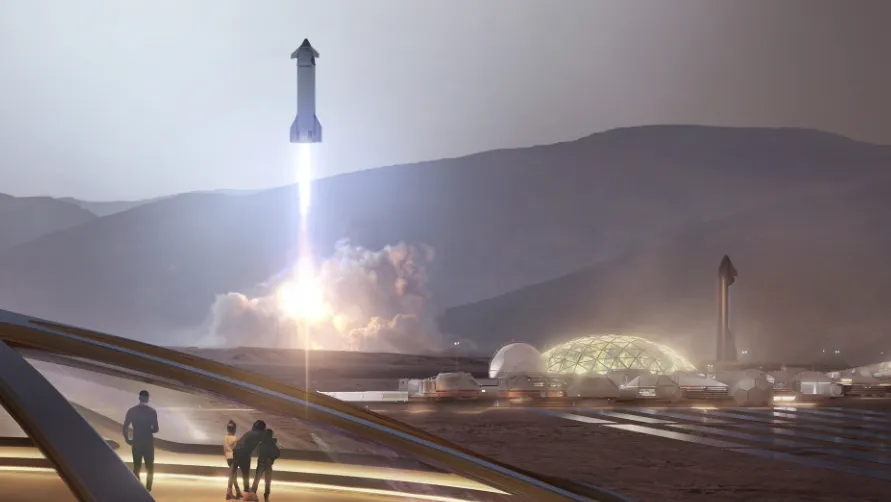

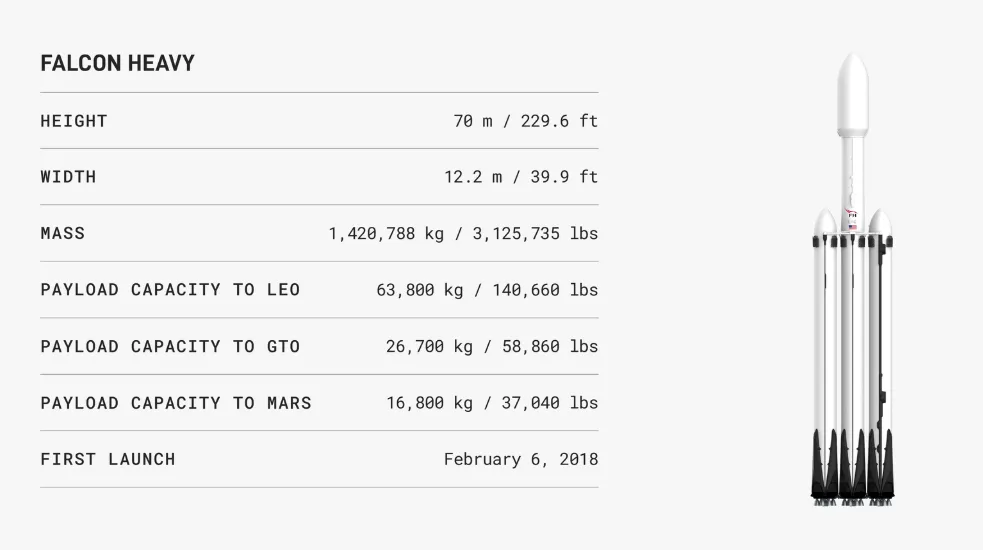

习惯之后,招股书有许多好看的图片,略微改善了我们在招股书里找不到3D打印的观感,我们截取分享如下:

本文为AM易道基于公开信息的独立行业观察,所有数据与引文均来自SEC公开文件、上市公司财报及行业媒体报道。本文不构成任何投资建议、推荐或邀约。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

近期热门

近期热门

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道