发布内容

发布内容

增材制造2025年2月盘点:从技术突破到部署能力,资本与法律成关键驱动力

据3D Printing Industry发布的2025年2月行业回顾,增材制造业正展现出从技术突破向部署能力和合规性驱动的务实转型。行业动态显示,国防与航空航天等领域正成为稳定的需求来源,而资本投入趋于谨慎,软件集成与法律合规性已成为核心竞争力。

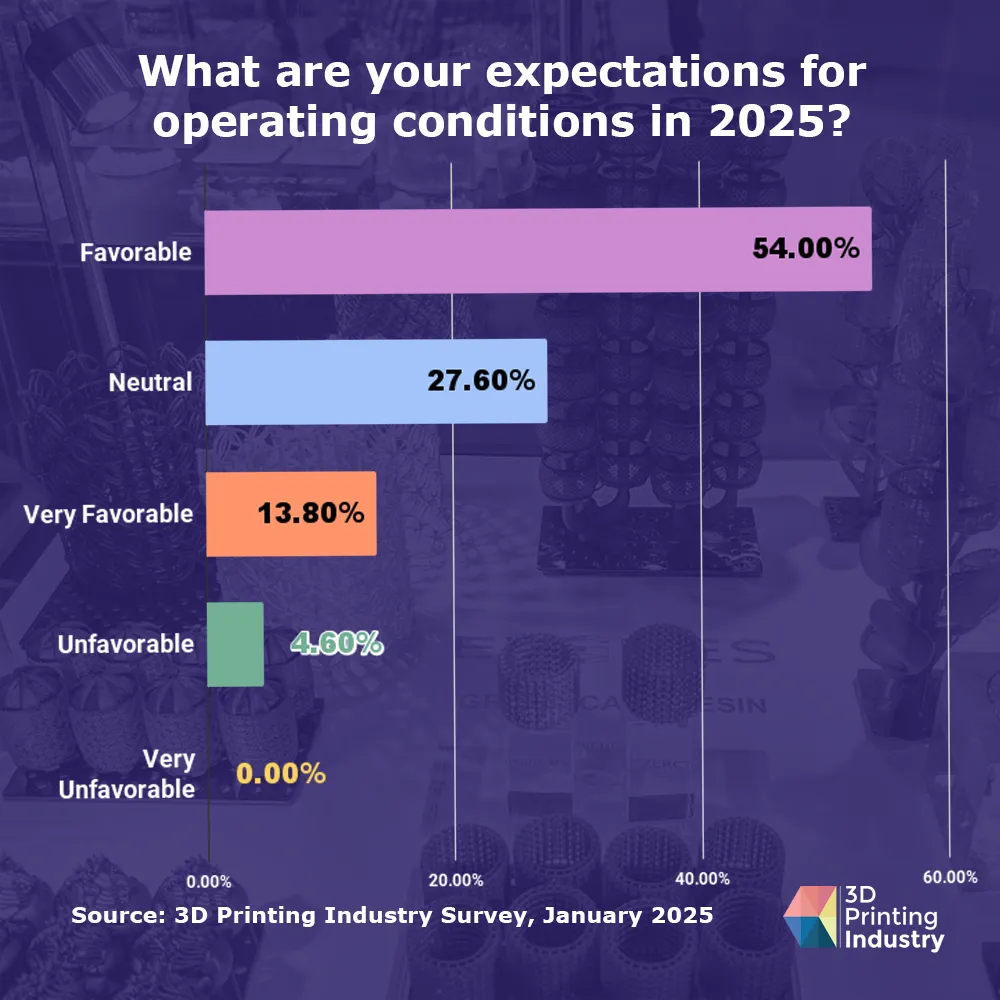

行业整体呈现需求稳固与系统性重构态势,而非加速扩张。根据3DPrintingIndustry高管调查,尽管行业情绪保持净正面,但实际需求疲软,尤其在资本密集型领域。企业战略明显收窄,聚焦于国防、医疗、航空航天及能源等高壁垒、长周期和强监管板块。

人工智能在增材制造中的应用进一步明确,高管们一致将其视为效率工具,重点用于过程监控、设计自动化、仿真和预测性维护,强调标准化和流程整合,而非颠覆性创新。

国防需求成为本月最清晰的信号,美国空军和陆军已将3D打印无人机和巡飞弹纳入正式采购体系,重点追求模块化、成本控制和快速部署能力。维护与训练场景中,例如克里奇空军基地采用Bambu Lab打印机解决零件短缺问题,突显了可用性和按需制造的重要性。

材料方面,Supernova Industries的含能材料合同、罗尔斯·罗伊斯的战机材料回收以及IperionX的钛供应链合作,都体现了国防领域对材料一致性、安全性和本土韧性的关注。

资本流动呈现条件化和选择性趋势。Stratasys获得1.2亿美元投资,但结合其2024年第四季度财报,仍面临设备需求压力和运营亏损。Nano Dimension的治理改革和ICON的5600万美元融资则显示,资金正流向可部署系统和政府合作项目,但前提是聚焦可规模化与合规性。

法律和知识产权问题升至行业前沿。Origin股东诉讼Stratasys以及Continuous Composites的纠纷,反映收购后结构和盈利支付正接受法律检验。Stratasys诉Bambu Lab案更新,突显硬件特性与IP控制已成为市场竞争的核心杠杆。

软件基础设施的重要性进一步凸显,Authentise与Autodesk的合作以及nTop收购以加速CFD仿真,都强调数据连贯性和工作流整合优于功能创新。软件竞争已从设备层面扩展至用户控制和集成路径管理。

建筑增材制造正式进入采购实操阶段。ICON的融资背后,是美国国防部依据《统一设施准则》将增材制造工法纳入合规军事基础设施,例如布利斯堡的3D打印营房项目。政府买家更关注可部署性、重复性与合规性,而非技术新颖性。

总体而言,2月行业动态标志着增材制造正走向成熟,发展由可部署性、合规性与集成能力定义,而非单纯追求规模或创新。机构买家设定节奏,资本要求纪律,软件与法律控制成为关键制约因素。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

近期热门

近期热门

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道