发布内容

发布内容

陶瓷增材制造市场转向服务驱动,2025年服务与硬件收入近乎持平

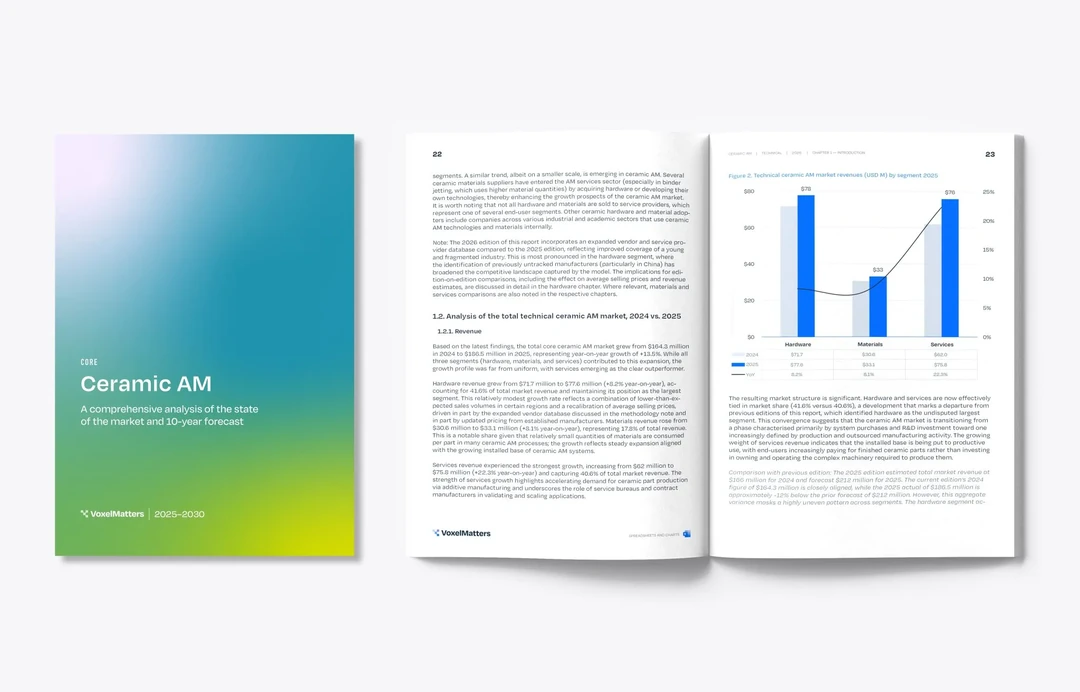

陶瓷增材制造市场在规模化生产浪潮下正转向服务驱动。根据VoxelMatters的最新报告,2025年陶瓷增材制造市场已达到1.865亿美元,同比增长13.5%。

市场结构出现根本性转变:服务收入达到7580万美元,同比增长22.3%,现已与硬件收入(7760万美元,同比增长8.2%)近乎持平。

这一变化标志着行业从设备驱动增长转向了以生产应用为核心的模式。

报告指出,最终零部件产出已占服务商产出的一半以上,而几年前这一比例还微乎其微。

生产件和工装件的总和占所有陶瓷增材制造零件的四分之三以上。

Sinto于2025年底收购博世先进陶瓷业务,凸显了硬件制造商眼中的价值新方向:不仅在于销售设备,更在于运营生产服务。

硬件营收在2025年继续增长,但增速低于制造商预期,且竞争格局已发生显著变化。

尽管以3DCeram和Lithoz为首的光固化技术仍占主导,但来自中国、日本和韩国的竞争者正凭借更具成本优势的设备抢占市场份额,尤其在亚太市场表现突出。

粘结剂喷射技术经历了重组,材料喷射技术则在加速发展。

在材料方面,氧化铝和氧化锆仍是最广泛使用的材料,碳化硅通过粘结剂喷射工艺占据了粉末使用量的绝大多数。

增长最快的材料类别包括生物陶瓷,以及碳化硅、氮化硅等非氧化物材料。

氮化硅在2025年吸引了特别的关注。SINTX Technologies于2025年6月收购了SiNAPTIC Surgical,并于同年12月与Evonik签署供应协议,共同开发用于AI辅助、3D打印患者特异性植入物的氮化硅-PEEK复合材料。

专业的陶瓷增材制造服务提供商正在凭借其应用专长、后处理和质量保证能力,获取更大的市场份额和利润。

欧洲、中东和非洲地区拥有最深厚的专业服务生态系统。

预计到2030年,市场总营收将达到6.35亿美元,其中服务将成为最大的细分市场。

最新的市场预测较之前版本有所下调,硬件和材料的增速低于预期,市场竞争加剧,价格敏感性增强。

这些趋势表明,陶瓷增材制造市场正在夯实其工业化基础,并对更广泛的制造商产生吸引力。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

近期热门

近期热门

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道